भारतात धोके -आधारित पीक विमा: तुमच्या रब्बी पिकांसाठी स्मार्ट संरक्षण

- सोप्या टप्प्यांत खरेदी करा

- प्रीमियम ₹499 पासून सुरू

- 100+ पिकांचे संरक्षण

- जलद आणि सोपे दावे

पारंपारिक पीक विमा योजना व्यापक संरक्षण देतात, परंतु बरेच शेतकरी आता धोके -आधारित पीक विम्याकडे वळत आहेत, जो अधिक लक्ष्यित आणि लवचिक आहे, त्यांच्या विशिष्ट गरजांशी अधिक चांगल्या प्रकारे जुळतो.

या ब्लॉगमध्ये धोके-आधारित पीक विम्यामध्ये काय समाविष्ट आहे, व ते इतर पीक विमा कव्हर प्रकारांपेक्षा कसे वेगळे आहे आणि शेतकऱ्यांमध्ये ते का लोकप्रिय होत आहे याचा शोध घेतला आहे.

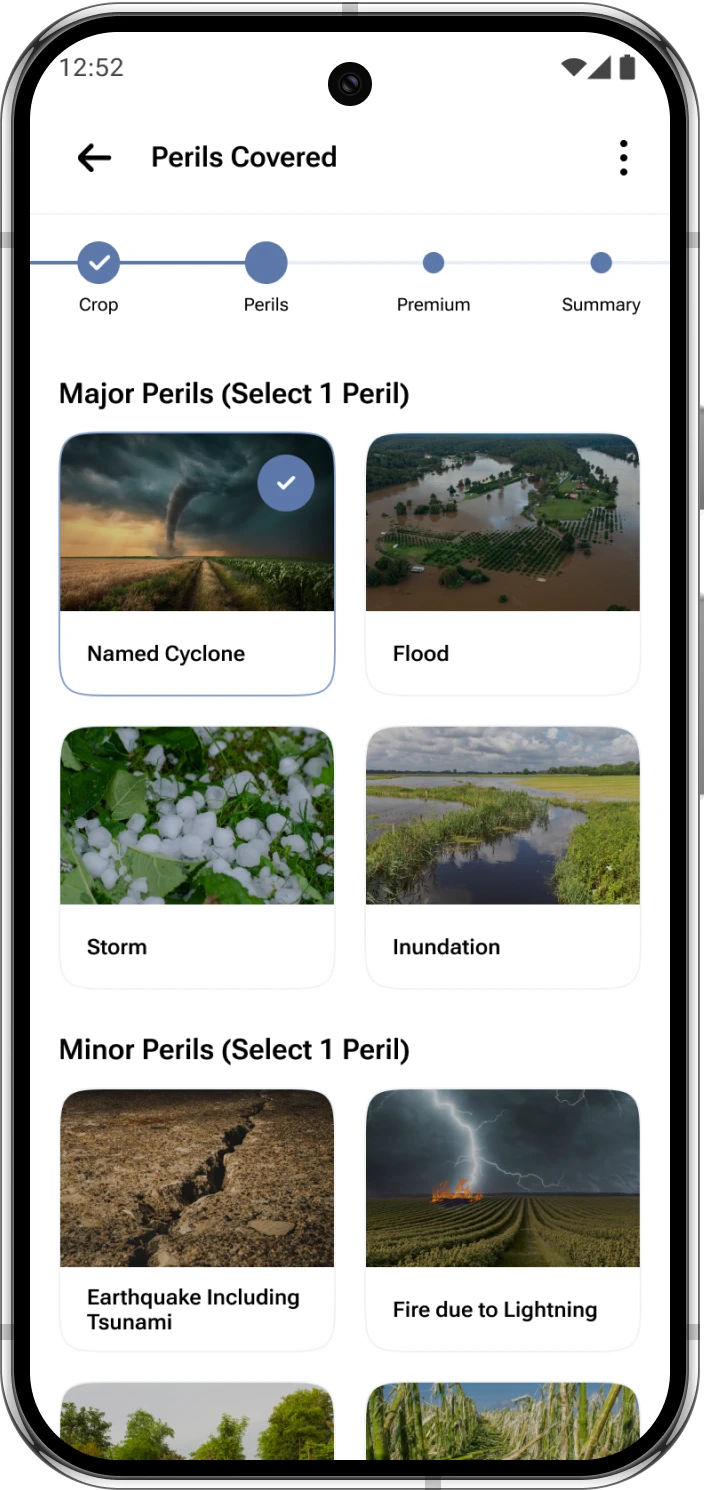

धोके‑आधारित पीक विमा म्हणजे काय आणि ते कसे काम करते?

धोके-आधारित पीक विमा हा एक प्रकारचा पीक विमा आहे जो पिकांचे नुकसान किंवा नाश करू शकणार्या विशिष्ट जोखमी किंवा “संकटांपासून” आर्थिक संरक्षण प्रदान करतो.

या धोक्यांमध्ये पूर, गारपीट, भूकंप किंवा पिकांवर प्राण्यांचे हल्ले यासारख्या नैसर्गिक आपत्तींचा समावेश असू शकतो.

व्यापक विमा योजनांप्रमाणे, धोके-आधारित विमा शेतकऱ्यांना त्यांच्या प्रदेश किंवा पिकाच्या प्रकाराला असलेल्या सर्वात संभाव्य धोक्यांनुसार कव्हर निवडण्याची परवानगी देतो.

रबी शेतकरी धोके‑आधारित विमा का निवडतात?

भारतामध्ये पीक विम्याचे कोणते प्रकार आहेत?

- हवामान निर्देशांक विमा पिकांच्या प्रत्यक्ष नुकसानीपेक्षा हवामानाच्या आकडेवारीवर (उदा. पाऊस, तापमान) आधारित. जलद पेमेंट पण प्रत्यक्षात प्रत्यक्ष नुकसान प्रतिबिंबित करू शकत नाही. विश्वसनीय हवामान निरीक्षण पायाभूत सुविधा असलेल्या प्रदेशांसाठी योग्य.

- उत्पन्नावर आधारित विमा विमा उतरवलेल्या जोखमींमुळे प्रत्यक्ष पीक उत्पन्न उंबरठा उत्पादनापेक्षा कमी झाल्यास भरपाई देते. ऐतिहासिक उत्पन्न डेटा आणि चालू हंगामातील कामगिरीवर आधारित. प्रधानमंत्री फसल विमा योजना (PPMFBY) हे एक प्रमुख उदाहरण आहे, जी भारतातील उच्च-उत्पादन देणाऱ्या रब्बी पिकांच्या विस्तृत श्रेणीसाठी उत्पन्न-आधारित कव्हर देते, सरकारी-अनुदानित प्रीमियमसह विविध पिकांसाठी सरकारी-अनुदानित प्रीमियम कव्हर देते.

- धोक्यावर आधारित विमा पॉलिसीमध्ये सूचीबद्ध केलेल्या विशिष्ट धोक्यांनाच कव्हर करते. लक्ष्यित संरक्षण आणि कमी प्रीमियम देते. स्थानिक धोके समजून घेणाऱ्या शेतकऱ्यांसाठी आदर्श. क्षेम सुकृति आणि क्षेमा प्रकृति ही या श्रेणीची उदाहरणे आहेत, जी उत्पन्न-आधारित आणि हवामान निर्देशांक योजनांना केंद्रित पर्याय देतात.

धोका‑आधारित पीक विम्याचे शेतकऱ्यांना काय फायदे आहेत?

- सानुकूलित कव्हरेज धोके -आधारित पीक विम्याचा सर्वात मोठा फायदा म्हणजे त्याची लवचिकता. शेतकरी त्यांच्या प्रत्यक्ष गरजेनुसार धोके निवडू शकतात उदाहरणार्थ: आसाममधील शेतकरी पूर संरक्षणाला प्राधान्य देऊ शकतो. हिमाचल प्रदेशातील बागायतदार गारपिटीमुळे संरक्षण घेऊ शकतात. या लक्ष्यित दृष्टिकोनामुळे शेतकरी त्यांना आवश्यक नसलेल्या संरक्षणासाठी पैसे देत नाहीत याची खात्री होते, ज्यामुळे ते अधिक केंद्रित आणि किफायतशीर बनते.

- जलद दाव्यांची प्रक्रिया कमी चलांचे मूल्यांकन केल्याने, धोक्यावर आधारित विम्याअंतर्गत दाव्यांवर प्रक्रिया अनेकदा अधिक जलद होते. रब्बी हंगामासाठी हे विशेषतः महत्वाचे आहे, जेव्हा वेळेवर विमा दाव्याची पूर्तता केल्यास शेतकऱ्यांना पुढील खरीप पीक चक्रात पुन्हा गुंतवणूक करण्यास मदत होऊ शकते. रब्बी हंगामासाठी हे विशेषतः महत्वाचे आहे, जेव्हा वेळेवर विमा दाव्याचा निपटारा केल्यास शेतकऱ्यांना रब्बी पिकांसाठी कार्यक्षम सिंचन पद्धतींचा वापर करून पुढील खरीप हंगामात पुन्हा गुंतवणूक करण्यास मदत होऊ शकते.

- उत्तम जोखीम व्यवस्थापन स्थानिक हवामान आणि ऐतिहासिक डेटावर आधारित कव्हर निवडून, शेतकरी त्यांचे धोके अधिक धोरणात्मकपणे व्यवस्थापित करू शकतात. या सक्रिय दृष्टिकोनामुळे आर्थिक ताण कमी होण्यास मदत होते आणि दीर्घकालीन शेती शाश्वतता सुधारते. रब्बीसाठी पीक संरक्षण धोरणांद्वारे दीर्घकालीन शेती शाश्वतता सुधारते.

धोका‑आधारित पीक विम्यात दावा कसा दाखल करावा?

- जोखीम मूल्यांकन: शेतकरी भूगोल, पीक प्रकार, हवामानाचा नमुना आणि ऐतिहासिक डेटाच्या आधारे त्यांच्या पिकांना सर्वात जास्त धोका ओळखतात.

- पॉलिसी निवड: ते एक किंवा अधिक विशिष्ट धोक्यांना कव्हर करणारी पॉलिसी निवडतात.

- प्रीमियम पेमेंट: जोखीम पातळी आणि कव्हर रकमेवर आधारित प्रीमियमची गणना केली जाते.

- देखरेख: विमा कंपन्या हवामान परिस्थितीचे निरीक्षण करतात.

- दावा दाखल करणे: जर विमा उतरवलेल्या धोक्याची समस्या उद्भवली, तर शेतकरी सहाय्यक पुराव्यांसह दावा दाखल करतात.

धोके -आधारित विमा कसा काम करतो शेतकरी डिजिटल दावा दाखल करण्याच्या प्रक्रियेद्वारे सहाय्यक पुराव्यांसह दावा दाखल करतात

- पेमेंट: पडताळणीनंतर, नुकसान भरून काढण्यासाठी दाव्याची रक्कम वितरित केली जाते.

क्षेमाचे धोके-आधारित पीक विमा उपाय: क्षेमा सुकृती आणि क्षेमा प्रकृती

क्षेमा सुकृती म्हणजे काय?

क्षेमा प्रकृती म्हणजे काय?

सरकारी मदत आणि उपलब्ध योजना

- प्रधानमंत्री फसल विमा योजना (PMFBY): अनुदानित प्रीमियमसह उत्पन्न-आधारित कव्हर देते. अधिकृत PMFBY पोर्टलवर कव्हरेज, पात्रता आणि प्रीमियम अनुदानाबद्दल अधिक जाणून घ्या.

- पुनर्रचित हवामान-आधारित पीक विमा योजना (RWBCIS): विशिष्ट पिके आणि प्रदेशांसाठी हवामान निर्देशांक विम्यावर लक्ष केंद्रित करते.

धोका‑आधारित पीक विमा घेताना कोणते विचार करावेत?

- मर्यादित कव्हरेज: ते सर्व संभाव्य धोक्यांपासून संरक्षण करू शकत नाही.

- जागरूकता तफावत: अनेक शेतकऱ्यांना उपलब्ध पर्यायांची माहिती नसू शकते किंवा त्यांच्या धोरणांमध्ये बदल करण्याबाबत मार्गदर्शनाचा अभाव असू शकतो.

- डेटा अवलंबित्व: अचूक जोखीम मूल्यांकनासाठी विश्वसनीय ऐतिहासिक आणि हवामानशास्त्रीय डेटा आवश्यक आहे, जो सर्व प्रदेशांमध्ये उपलब्ध नसू शकतो.

अंतिम विचार

आजच्या अनिश्चित शेती वातावरणात, पीक विमा हे केवळ एक सुरक्षाकवच नाही तर ते एक धोरणात्मक साधन आहे.

धोके -आधारित पीक विमा शेतकऱ्यांना उच्च प्रीमियम किंवा जटिल पॉलिसींच्या ओझ्याशिवाय, सर्वात संबंधित धोक्यांपासून त्यांच्या उपजीविकेचे संरक्षण करण्याची क्षमता प्रदान करतो.

विविध पीक विमा संरक्षण प्रकार समजून घेऊन आणि सुज्ञपणे निवड करून, शेतकरी त्यांच्या गुंतवणुकीचे रक्षण करू शकतात, त्यांचे उत्पन्न स्थिर करू शकतात आणि अधिक सुरक्षित भविष्य घडवू शकतात.

तुम्ही पंजाबमध्ये गहू पिकवत असाल किंवा राजस्थानमध्ये मोहरी, स्मार्ट विमा पर्याय सर्व फरक करू शकतात.