भारत में जोखिम-आधारित फसल बीमा: आपकी रबी फसलों के लिए स्मार्ट सुरक्षा

सारांश: फसल बीमा गाइड बताती है कि जोखिम-आधारित फसल बीमा कैसे काम करता है, यह रबी किसानों के लिए आदर्श क्यों है, और कैसे क्षेमा की सुकृति और प्रकृति योजनाएं बाढ़, पाला और ओलावृष्टि जैसे प्राकृतिक जोखिमों के खिलाफ अनुकूल सुरक्षा प्रदान करती हैं।

- आसान चरणों में खरीदें

- प्रीमियम ₹499 से शुरू

- 100+ फ़सलों की सुरक्षा

- तेज़ और आसान क्लेम

आज के बदलते मौसम में रबी फसलों को पाला, ओलावृष्टि, बेमौसम बारिश और जानवरों के हमले जैसे जोखिम पहले से कहीं ज्यादा प्रभावित कर रहे हैं। ऐसे समय में जोखिम‑आधारित फसल बीमा किसानों के लिए एक स्मार्ट समाधान है, क्योंकि यह उन्हें उसी जोखिम का कवरेज चुनने देता है जो वास्तव में उनके खेत और क्षेत्र में सबसे अधिक प्रभाव डालता है।

इस ब्लॉग में आप जानेंगे कि जोखिम‑आधारित फसल बीमा कैसे काम करता है, यह पारंपरिक बीमा से कैसे अलग है और रबी के किसानों के बीच इसकी लोकप्रियता क्यों बढ़ रही है।

जोखिम‑आधारित फसल बीमा क्या है और कैसे काम करता है?

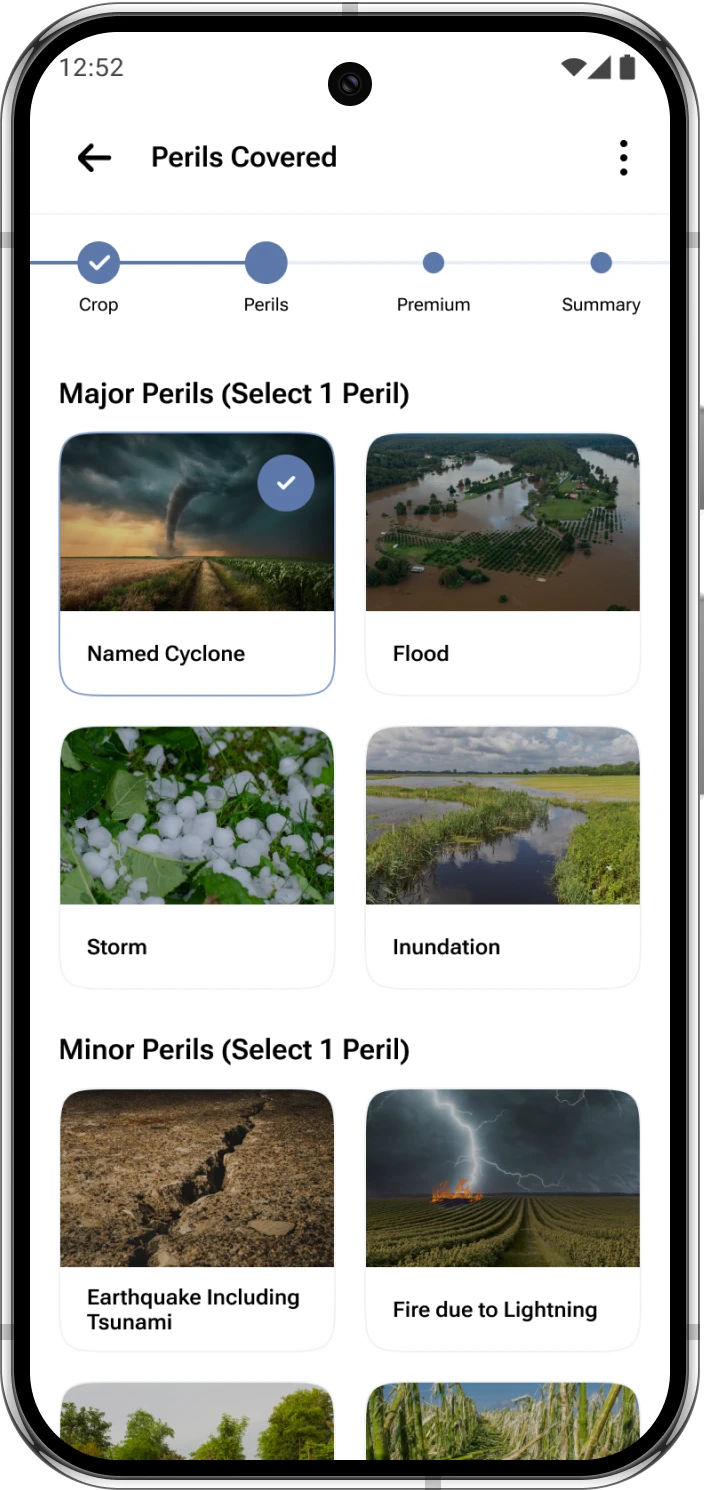

जोखिम-आधारित फसल बीमा एक प्रकार का फसल बीमा है जो विशेष जोखिमों या “खतरों” से वित्तीय सुरक्षा प्रदान करता है जो फसलों को नुकसान पहुंचा सकते हैं या फसलों को नष्ट कर सकते हैं।

इन जोखिमों में बाढ़, ओलावृष्टि, भूकंप जैसी प्राकृतिक आपदाएं या फसलों पर जानवरों का हमला शामिल हो सकता है।

व्यापक बीमा प्लान के विपरीत, जोखिम-आधारित बीमा किसानों को अपने क्षेत्र या फसल के प्रकार के लिए सबसे संभावित जोखिमों के आधार पर कवरेज चुनने की सुविधा देता है।

रबी किसानों के लिए जोखिम‑आधारित बीमा क्यों बेहतर है?

रबी की फसलों को विकास के महत्वपूर्ण चरणों के दौरान पाला, ओलावृष्टि और बेमौसम बारिश जैसे अनोखे जोखिमों का सामना करना पड़ता है।

जोखिम-आधारित बीमा किसानों को इन विशेष जोखिमों के लिए कवरेज चुनने की सुविधा देता है, जिससे यह किफायती और बहुत ही उपयोगी हो जाता है।

यह लक्षित दृष्टिकोण अनावश्यक कवरेज के लिए भुगतान किए बिना बेहतर वित्तीय सुरक्षा सुनिश्चित करता है।

भारत में उपलब्ध फसल बीमा के प्रकार (तुलना सहित)

1. मौसम सूचकांक बीमा

2. उपज-आधारित बीमा

3. जोखिम-आधारित बीमा

केवल पॉलिसी में सूचीबद्ध विशेष जोखिमों को कवर करता है। लक्षित सुरक्षा और कम प्रीमियम प्रदान करता है।

उन किसानों के लिए आदर्श है, जो अपने स्थानीय जोखिम प्रोफाइल को समझते हैं।

क्षेमा सुकृति और क्षेमा प्रकृति इस श्रेणी के उदाहरण हैं, जो उपज-आधारित और मौसम सूचकांक योजनाओं का एक केंद्रित विकल्प प्रदान करते हैं।

जोखिम‑आधारित फसल बीमा के प्रमुख लाभ

1. अनुकूल कवरेज

जोखिम-आधारित फसल बीमा का सबसे बड़ा लाभ इसकी सुविधाएं हैं।

किसान अपने वास्तविक जोखिमों के अनुसार अपने कवरेज को अनुकूल कर सकते हैं।

उदाहरण के लिए:असम के किसान बाढ़ सुरक्षा को प्राथमिकता दे सकते हैं। हिमाचल प्रदेश के बागवानी विशेषज्ञ ओलावृष्टि के लिए कवरेज चुन सकते हैं।

यह लक्षित दृष्टिकोण यह सुनिश्चित करता है कि किसानों को उस सुरक्षा के लिए भुगतान न करना पड़े, जिसकी उन्हें आवश्यकता नहीं है, जिससे यह अधिक केन्द्रित और किफायती हो जाता है।

2. तेज क्लेम प्रक्रिया

मूल्यांकन हेतु कम कारकों के कारण, जोखिम-आधारित बीमा के तहत क्लेम का अक्सर तेजी से सेटलमेंट किया जाता है।

यह रबी मौसम के लिए विशेष रूप से महत्वपूर्ण है, जब समय पर बीमा क्लेम सेटलमेंट किसानों को अगले खरीफ फसल चक्र के लिए दोबारा निवेश करने में मदद कर सकता है।

यह रबी मौसम के लिए विशेष रूप से महत्वपूर्ण है, जब समय पर बीमा क्लेम सेटलमेंट किसानों को रबी फसलों के लिए कुशल सिंचाई विधियों का उपयोग करके अगले खरीफ फसल चक्र में दोबारा निवेश करने में मदद करता है।

3. बेहतर जोखिम प्रबंधन

स्थानीय मौसम और ऐतिहासिक आंकड़ों के आधार पर कवरेज चुनकर, किसान अपने जोखिमों का अधिक रणनीतिक तरीके से प्रबंधन कर सकते हैं।

यह सक्रिय दृष्टिकोण वित्तीय परेशानियों को कम करने और लंबे समय तक कृषि स्थिरता में सुधार करने में मदद करता है।

रबी के लिए फसल सुरक्षा रणनीतियों के माध्यम से लंबे समय तक कृषि स्थिरता में सुधार होता है।

जोखिम‑आधारित बीमा में क्लेम प्रक्रिया कैसे होती है?

प्रक्रिया बहुत सरल है:

- जोखिम का मूल्यांकन: किसान भौगोलिक स्थिति, फसल के प्रकार, मौसम के पैटर्न और ऐतिहासिक आंकड़ों के आधार पर अपनी फसलों के लिए सबसे संभावित जोखिमों की पहचान करते हैं।

- पॉलिसी का चयन: वे एक ऐसी पॉलिसी चुनते हैं, जो एक या अधिक विशेष जोखिमों को कवर करती है।

- प्रीमियम भुगतान: प्रीमियम की गणना जोखिम के स्तर और कवरेज राशि के आधार पर की जाती है।

- निगरानी: बीमा प्रदाता मौसम की स्थिति पर नजर रखते हैं।

- क्लेम दायर करना: अगर बीमित आपदा आती है, तो किसान सहायक साक्ष्य के साथ क्लेम दायर करते हैं।

“आपदा-आधारित बीमा कैसे काम करता है?

किसान डिजिटल क्लेम दायर करने की प्रक्रिया के माध्यम से सहायक साक्ष्य के साथ क्लेम दायर करते हैं।”

- भुगतान: सत्यापन के बाद, नुकसान की भरपाई के लिए क्लेम राशि वितरित की जाती है।

क्षेमा जनरल इंश्योरेंस जैसी कई बीमा कंपनियां पॉलिसी प्रबंधन और क्लेम ट्रैकिंग के लिए डिजिटल प्लेटफॉर्म प्रदान करती हैं, जिससे यह प्रक्रिया अधिक पारदर्शी और किसानों के अनुकूल हो जाती है।

यह भी पढ़ें: रबी फसलें 2026

क्षेमा सुकृति और प्रकृति: रबी किसानों के लिए अनुकूल फसल बीमा

क्षेमा सुकृति

क्षेमा प्रकृति

सरकारी योजनाएँ जो जोखिम‑आधारित बीमा को समर्थन देती हैं

भारत सरकार सरकारी योजनाओं के माध्यम से फसल बीमा का समर्थन करती है, जैसे:

- प्रधानमंत्री फसल बीमा योजना (पीएमएफबीवाई): यह सब्सिडी वाले प्रीमियम के साथ उपज-आधारित कवरेज प्रदान करती है।

आधिकारिक पीएमएफबीवाई पोर्टल पर कवरेज, पात्रता और प्रीमियम सब्सिडी के बारे में अधिक जानें। - पुनर्गठित मौसम-आधारित फसल बीमा योजना (आरडब्ल्यूबीसीआईएस): यह विशेष फसलों और क्षेत्रों के लिए मौसम सूचकांक आधारित बीमा पर केंद्रित है।

जोखिम‑आधारित बीमा चुनते समय किन बातों का ध्यान रखें?

- सीमित कवरेज: यह सभी संभावित जोखिमों से सुरक्षा प्रदान नहीं कर सकता है।

- जागरूकता का अभाव: कई किसान उपलब्ध विकल्पों से अनजान हो सकते हैं या उन्हें अपनी पॉलिसी को अनुकूल बनाने के लिए मार्गदर्शन की कमी हो सकती है।

- डेटा पर निर्भरता: सटीक जोखिम मूल्यांकन के लिए ऐतिहासिक और मौसम संबंधी विश्वसनीय डेटा की आवश्यकता होती है, जो सभी क्षेत्रों में उपलब्ध नहीं हो सकता है।